신혼부부이거나 생에첫 주택을 구매하려고 하는 사람들은 정부에서 지원하는 "내집마련디딤돌대출"을 이용하면 저렴한 금리로 많은 금액 대출이 가능하기때문에 조건에만 해당한다면 대출을 받는게 구매자에게 유리할 수 있다.

1. "내집마련디딤돌대출"이란?

-정부지원 3대 서민 구입자금을 하나로 통합한 저금리의 구입자금대출

- 대출대상주택매매계약을 체결한 자, 대출신청일 현재 세대주, 부부합산 연소득 6천만원 이하인 자

- 대출금리연 2.00~3.15%(고정금리 또는 5년단위 변동금리)

- 대출한도최고 2.4억원 이내

- 대출기간10년, 15년, 20년, 30년

이 대출제도는 서민을 위한 대출이기 때문에 부부합산 연소득이 6천만원이 넘어가면 안된다. 그렇기 때문에 연차가 쌓여 연봉이 높아지기 전에 신청해 놓는게 좋다.

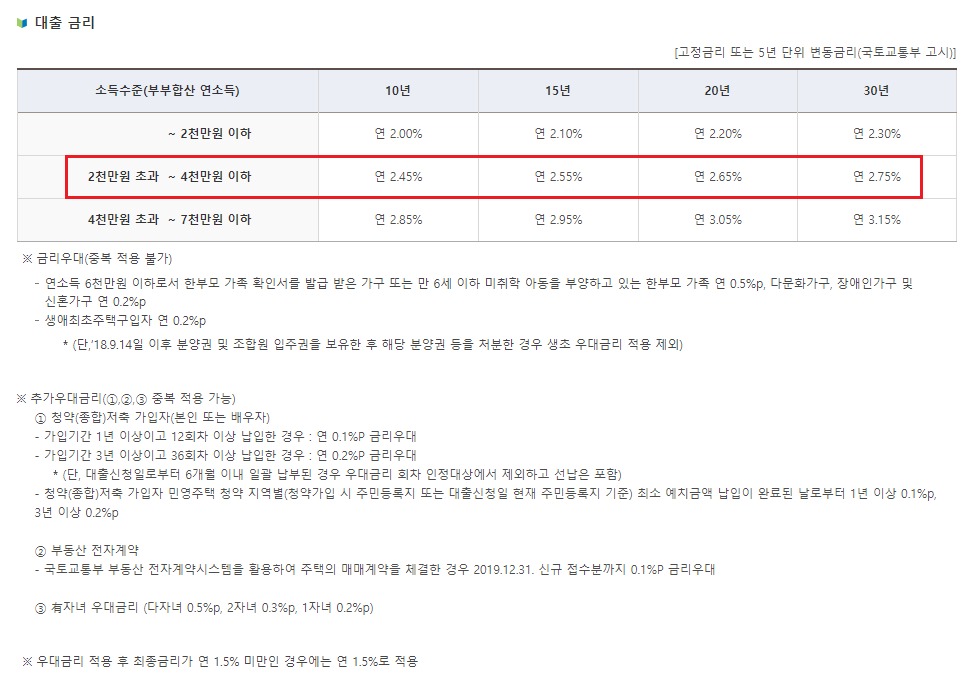

2. 대출금리

-위 내용을 보면 15년 기준으로 대출을 받는다면 연 2.55% - 신혼부부혜택 또는 생에최초 구입자로 0.2% 금리우대 -추가우대금리 (청약저축가입기간 3년이상 36회차 납입 0.2% - 부동산 전자계약 0.1% ) 로 최소 2.05% 혜택을 받을 수 있다. 자녀가 있거나대출 기간을 10년으로 한다면 1%대도 가능하다.

-단, 신혼부부혜택 또는 생에 최초 주택구입자로 0.2% 금리 우대를 받을 수 있지만, 중복 적용은 되지 않는다. 달리말하면 꼭 신혼부부가 아니더라도 생에 최초 주택을 구입하는 것이라면 우대금리를 받을 수 있다는 말이다.

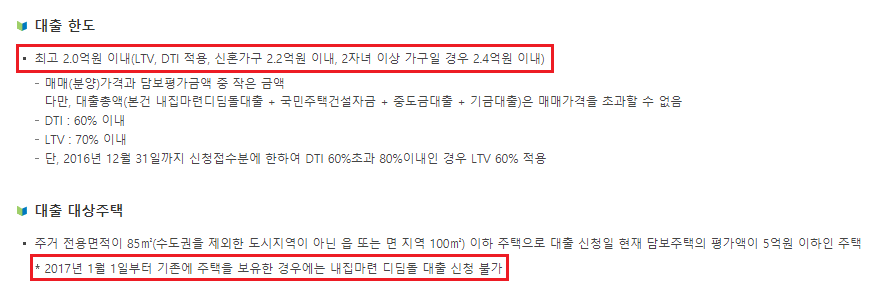

3. 대출한도

최대 2억원 이내인데, 도대체 LTV는 뭐고 DTI는 무엇일까?

-LTV : 주택을 담보로 돈을 빌릴 때 인정되는 자산가치의 비율이다. 즉 LTV 70% 이내 이기때문에 3억원짜리 아파트를 담보로 돈을빌리고자 한다면 최대가능한 금액은 2억원이다 (3억X0.7)

-DTI : 총부채상환비율(總負債償還比率), 즉 총소득에서 부채의 연간 원리금 상환액이 차지하는 비율을 말한다. 금융기관들이 대출금액을 산정할 때 대출자의 상환능력을 검증하기 위하여 활용하는 개인신용평가시스템(CSS:Credit Scoring System)과 비슷한 개념이다. 예를 들면 연간소득이 1000만원이고 DTI를 60%로 설정할 경우 총부채의 연간원리금 상환액이 600만원을 초과하지 않도록 대출규모를 제한하는 것이다.

-둘 중 하나로 산출되기때문에 LTV 70% 대출이되니 크게 걱정하지 않아도 된다.

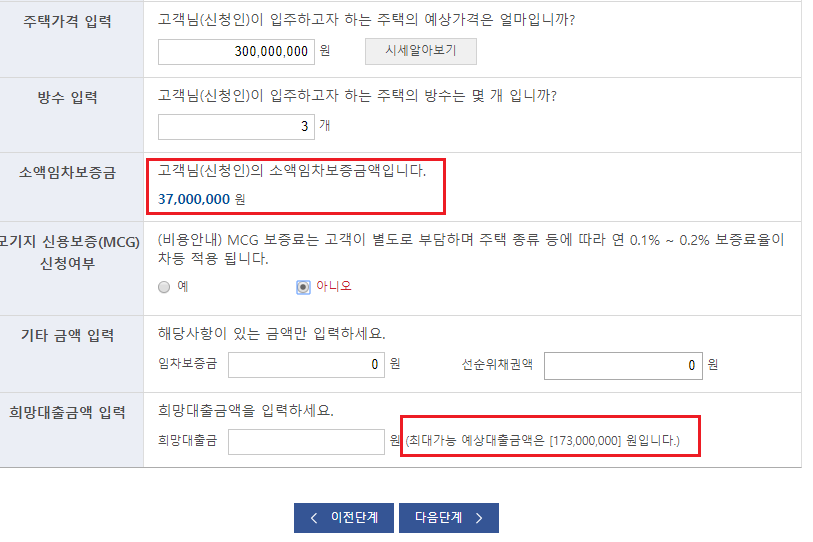

소액임차보증금?

대출을 진행하다보면 아래 화면처럼 소액임차보증금을 제외한 나머지 금액만 대출이 되는것 아닌가 하는 의문이 들것이다.

-소액임차보증금이란, 세입자를 위해 법으로 보장된 최소 보증금이다. 만약 이 집이 경매에 넘거가거나 했을 경우 세입자가 최우선변제권을 갖게 되는 법적 제도이다.

-하지만, 우리는 실제 거주할 목적으로 디딤돌대출을 받는것이므로 "모기지신용보증(MCG)를 신청하면 70%를 모두 받을 수있다. 단, 주택가격이 3억원이하인 경우에만 해당된다.

마지막으로 디딤돌대출로 주택가격의 최대70%, 2억원이라는 큰 금액을 적은 금리로 대출 받을 수 있는 좋은 제도가 있지만, 나머지 금액인 30%를 미쳐준비하지 못해 청약에 당첨되고도 당첨권을 포기해 소중한 기회를 날려 버리는 일이 간혹 일어난다고 하니, 무턱대고 신청하기보다는 신중하게 생각해서 꼼꼼하게 준비하는게 좋다.

'정보 (세상의 모든 지식)' 카테고리의 다른 글

| 통신요금 저렴하게 이용하기 (알뜰폰 종류 모두 파헤치기) (0) | 2019.08.03 |

|---|---|

| 적금 이자 계산, 적금 이율 높은 은행 파헤치기 (적금과 예금의 차이, 저축성보험) (0) | 2019.08.02 |

| 주택도시기금에서 제공하는 중소기업 전세자금대출 파헤치기(Feat.창업지원받은사람포함) (0) | 2019.08.01 |

| "주택청약저축"의 모든것 + 1순위 조건, 가점 (청약부금, 청약예금) (0) | 2019.07.28 |

| 에버랜드 야간개장으로 알뜰하게 이용하는 꿀팁 (할인 정보) (0) | 2019.07.27 |